Liberius

Liberius

Quem tem tuberculose ativa tem direito a isenção de imposto de renda. Muitos aposentados e pensionistas não sabem, mas estão pagando impostos que não deviam. A lei garante a isenção, porém sua aplicação não é automática.

Continue nesse artigo para entender como conseguir a isenção e qual é o melhor caminho.

Isenção de imposto de renda por tuberculose

Desde 1988, a Lei Federal 7.713 garante o direito à isenção de imposto de renda para quem tem doença grave e recebe alguma renda tributada. Entre as doenças graves da lista, está a tuberculose ativa.

A lei entende que aqueles que sofrem pela tuberculose sofrem para ter mais qualidade de vida, e por isso compensa essa condição de saúde com um benefício financeiro para aliviar as economias do contribuinte.

Quem tem direito ao benefício da isenção?

Tem direito à isenção de imposto aqueles que:

- Já se aposentaram ou recebem pensão e;

- Possuir laudo médico com CID comprovando a tuberculose ativa.

A isenção é somente nos benefícios previdenciários (aposentadoria e pensão), se você recebe outras rendas elas continuam sendo taxadas. Por isso, saiba que: ficar isento não exclui a responsabilidade de declarar o imposto de renda.

O que define a tuberculose como ativa?

Por tuberculose ativa entende-se que o indivíduo continua com a doença ativa quando faz a solicitação.

Caso a pessoa já esteja curada ou tenha contraído o agente causador da moléstia, mas não apresente sintomas, esta possui a tuberculose inativa. Na forma inativa, a doença não se desenvolve e por isso não dá direito à isenção.

Qual é a CID da tuberculose?

Devido aos diferentes tipos de tuberculose, a CID-10 categoriza os tipos de tuberculose da seguinte forma:

| CID | Tipo de Tuberculose |

|---|---|

| A150 | Tuberculose pulmonar, com confirmação por exame microscópico da expectoração, com ou sem cultura |

| A151 | Tuberculose pulmonar, com confirmação somente por cultura |

| A152 | Tuberculose pulmonar, com confirmação histológica |

| A153 | Tuberculose pulmonar, com confirmação por meio não especificado |

| A154 | Tuberculose dos gânglios intratorácicos, com confirmação bacteriológica e histológica |

| A155 | Tuberculose da laringe, da traquéia e dos brônquios, com confirmação bacteriológica e histológica |

| A156 | Pleuris tuberculoso, com confirmação bacteriológica e histológica |

| A157 | Tuberculose primária das vias respiratórias, com confirmação bacteriológica e histológica |

| A158 | Outras formas de tuberculose das vias respiratórias, com confirmação bacteriológica e histológica |

| A159 | Tuberculose não especificada das vias respiratórias, com confirmação bacteriológica e histológica |

| A160 | Tuberculose das vias respiratórias, sem confirmação bacteriológica ou histológica |

| A160.0 | Tuberculose pulmonar com exames bacteriológico e histológico negativos |

| A160.1 | Tuberculose pulmonar, sem realização de exame bacteriológico ou histológico |

| A160.2 | Tuberculose pulmonar, sem menção de confirmação bacteriológica ou histológica |

| A160.3 | Tuberculose dos gânglios intratorácicos, sem menção de confirmação bacteriológica ou histológica |

| A160.4 | Tuberculose da laringe, da traquéia e dos brônquios, sem menção de confirmação bacteriológica ou histológica |

| A160.5 | Pleurisia tuberculosa, sem menção de confirmação bacteriológica ou histológica |

| A160.7 | Tuberculosa respiratória primária sem menção de confirmação bacteriológica ou histológica |

| A160.8 | Outras formas de tuberculose das vias respiratórias, sem menção de confirmação bacteriológica ou histológica |

| A160.9 | Tuberculose respiratória, não especificada, sem menção de confirmação bacteriológica ou histológica |

| A180 | Tuberculose de outros órgãos |

| A180.0 | Tuberculose óssea e das articulações |

| A180.1 | Tuberculose do aparelho geniturinário |

| A180.2 | Linfadenopatia tuberculosa periférica |

| A180.3 | Tuberculose do intestino, do peritônio e dos gânglios mesentéricos |

| A180.4 | Tuberculose de pele e do tecido celular subcutâneo |

| A180.5 | Tuberculose do olho |

| A180.6 | Tuberculose do ouvido |

| A180.7 | Tuberculose das supra-renais |

| A180.8 | Tuberculose de outros órgãos especificados |

Como comprovar a tuberculose para isenção do IR?

A comprovação da tuberculose para o processo de isenção de imposto de renda, tanto pela via administrativa como pela judicial, se dá pela apresentação de laudo médico com CID (Código Internacional da Doença) atestando que a moléstia está ativa.

Existe uma série de variações da tuberculose. Contudo, o que é imprescindível para a comprovação da tuberculose para a isenção do imposto de renda é que haja um laudo médico confirmando explicitamente que a doença está ativa.

É possível solicitar restituição de retroativo?

Sim. Após conseguir a isenção do imposto de renda, a pessoa passa a ter o direito de reaver o valor cobrado indevidamente. O valor a ser ressarcido refere-se apenas aos últimos 5 anos, ou seja, a lei não permite solicitar restituição de valores anteriores a esse período.

Solicitação de restituição é apenas pela via judicial. Isso significa que caso a pessoa seja isenta pelo processo administrativo, precisará entrar com uma ação judicial, separadamente, com o pedido de restituição.

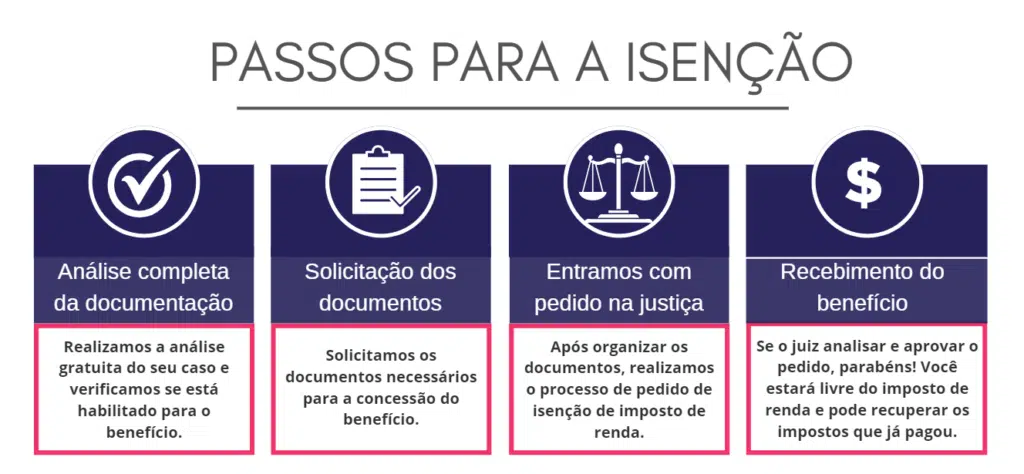

Quais procedimentos para solicitar isenção do IR?

Os caminhos para conseguir a isenção são apenas dois: solicitar na fonte pagadora ou diretamente na justiça.

Pedido administrativo

A primeira é diretamente pelo INSS. De forma gratuita, é feita uma solicitação digitalmente. Em seguida, é necessário aguardar agendamento para passar em perícia médica. Para então, conceder ou negar a isenção do imposto de renda.

No entanto, a concessão não é definitiva. Isso significa que, após alguns anos, o imposto volta a ser descontado novamente. Se a isenção for suspensa, você pode precisa uma nova ação administrativa.

Pedido na justiça

Se você quer evitar a reincidência de impostos e receber de volta o que já pagou, peça diretamente à justiça. O juiz garante a isenção permanente e o direito ao reembolsado pelos impostos de até cinco anos atrás.

Apesar dessas vantagens, ela não é gratuita. Além dos honorários do advogado, há também as custas do processo. A depender de qual tipo de ação, justiça comum ou juizado, será ou não cobrado para entrar com a ação na justiça.

Descubra como a isenção pode mudar a sua vida

Tem dúvidas sobre como obter sua isenção de imposto de renda devido à tuberculose? Entre em contato e descubra como a Liberius pode ajudá-lo a ficar isento e recuperar o que já pagou.