Liberius

Liberius

Quem tem doença grave tem o direito a isenção de Imposto de Renda na aposentadoria ou pensão! Mas o benefício não é automático, por isso separamos aqui uma explicação de como pedir a isenção do imposto de renda por doença grave.

Acompanhe abaixo como e quando você pode exigir a isenção!

Quais os critérios para solicitar a isenção de Imposto de Renda?

A isenção de imposto de renda por doença grave é um direito previsto na Lei 7.713/88, que concede o direito à isenção do IR a aposentados e pensionistas portadores de doença grave.

Segundo a lei, são dois os critérios para ter direito a essa isenção de imposto de renda: ter doença grave e receber pensão ou aposentadoria.

A primeira condição é ser portador de alguma das seguintes doenças:

- HIV/AIDS (Síndrome da Imunodeficiência Adquirida);

- Alienação Mental;

- Cardiopatia Grave;

- Cegueira (inclusive monocular);

- Contaminação por Radiação;

- Doença de Paget em estados avançados (Osteíte Deformante);

- Doença de Parkinson;

- Esclerose Múltipla;

- Espondiloartrose Anquilosante;

- Hanseníase;

- Nefropatia Grave;

- Hepatopatia Grave;

- Neoplasia Maligna;

- Paralisia Irreversível e Incapacitante;

- Tuberculose Ativa;

- Moléstia profissional.

A lista é extensa, e para ampliar a quantidade de favorecidos por esse direito, há condições na lei que permitem incluir circunstâncias que não estão descritas, mas dão direito a isenção, como portadores de marcapasso.

Segunda condição: O portador da doença deve ser aposentado ou pensionista. Mas atenção! Atualmente quem recebe até 2 salários mínimos de aposentadoria já está isento, ok?

Quem é servidor inativo também tem direito à isenção por doença grave.

Quais rendimentos podem ser isentos?

Aqueles rendimentos que vem da aposentadoria, pensão ou ainda de complemento de aposentadoria.

É importante destacar que você pode conseguir a isenção mesmo se a doença surgir depois de se aposentar.

Aposentadorias por acidente de trabalho e no caso de pessoas que portam moléstias profissionais também são passíveis de isenção.

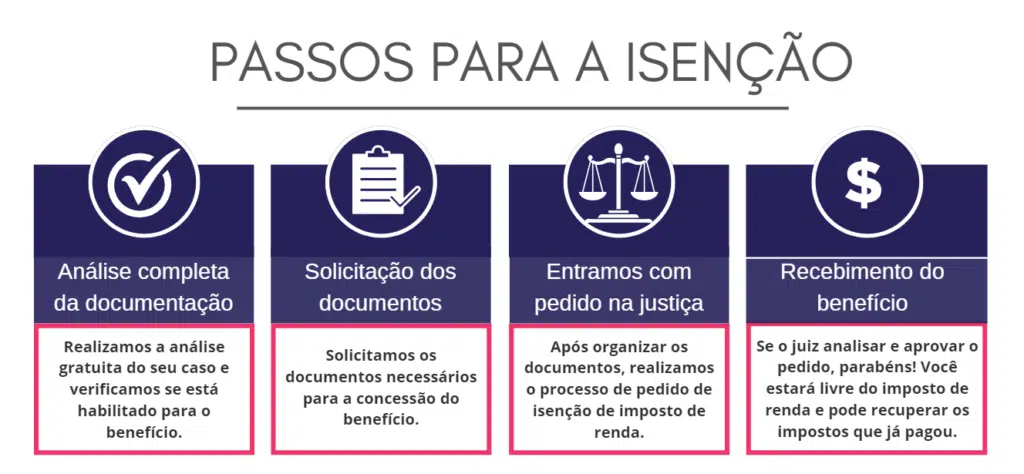

Passo a passo para pedir a isenção de Imposto de Renda

Primeiro passo: organizar documentação

Após se enquadrar nos dois critérios (ser aposentado ou pensionista e ter doença grave), o primeiro passo é providenciar laudo médico e exames que comprovem a doença.

Atualmente, tanto especialistas em redes particulares quanto médicos de órgãos do governo podem emitir o laudo que comprove a doença.

Como deve ser o laudo médico para isenção de Imposto de Renda?

O laudo médico completo deve conter as seguintes informações:

- Descrição da doença grave (com o Código Internacional de Doenças, CID);

- Informações sobre tratamentos realizados ou uso de medicação;

- Data em que o paciente recebeu o diagnóstico;

- Dados do paciente;

- Identificação do médico que assina o laudo (nome, assinatura e número da inscrição no Conselho Regional de Medicina – CRM);

- Data da emissão.

Outros documentos importantes:

Além do laudo, será necessário reservar originais e cópias dos seguintes documentos:

- Carteira de identidade;

- CPF;

- Comprovante de endereço;

- Laudo do diagnóstico;

- Requerimento de isenção preenchido;

- Documentos que comprovem a aposentadoria.

Segundo passo: decidir onde entrar com o pedido de isenção

Agora com o laudo médico e os documentos necessários em mãos, é preciso encaminhar o pedido de isenção do imposto. Para isso, o aposentado ou pensionista deve decidir onde solicitar a isenção: pela via administrativa ou por via judicial.

Pedido de isenção: processo administrativo

Para solicitar a isenção do imposto no órgão administrativo, é necessário fazer o pedido administrativo na fonte pagadora do benefício, seja ela privada ou pública, como o Instituto Nacional do Seguro Social (INSS) ou um órgão estadual ou municipal.

Quem recebe aposentadoria ou pensão pelo INSS pode fazer a solicitação no site Meu INSS, ou pelo aplicativo. Ao acessar a plataforma, basta preencher o cadastro e anexar os documentos. Depois é só acompanhar pelo aplicativo.

Em diversos casos, convocam o contribuinte para uma perícia médica oficial para comprovar a doença.

Se aceitarem o pedido, aplicam o desconto por tempo limitado. Caso o pedido seja negado, o interessado pode tentar pela via judicial.

Não é necessário ter o pedido negado na via administrativa para entrar com processo na Justiça. O contribuinte pode ir direto com o pedido no judiciário sem precisar passar pela via administrativa.

Pedido de isenção: processo judicial

Os contribuintes que preferirem por fazer o pedido judicialmente precisam contratar um advogado para cuidar da ação judicial em seu nome.

O advogado leva a solicitação diretamente para um juiz, que avalia se o pedido vai ser aceito ou não.

O pedido quando é aceito por um juiz, a isenção é permanente, ou seja, sem data para cessar o desconto!

Caso o juiz não aceite por falta de provas e peça perícia médica, o contribuinte deverá se atentar para ir à perícia, pois a ausência dele pode atrapalhar o andamento do processo.

Quais as vantagens e desvantagens de cada via?

Judicial

Prós:

- O pedido é julgado exclusivamente por um juiz, deixando o procedimento mais rápido.

- Direito de recuperar valores pagos indevidamente de até 5 anos atrás;

- Segurança total, pois o desconto é permanente.

Contras:

- Lidar com custas processuais, caso não peça justiça gratuita.

Administrativo

Prós:

- Simplicidade no procedimento;

- Gratuidade no processo;

Contras:

- Muita burocracia para comprovar a doença;

- Alto risco de ter o pedido negado;

- Sem direito de recuperar o que já pagou;

- Decisão não é definitiva, a fonte pagadora volta a cobrar depois de um tempo;

Tenho que declarar Imposto de Renda mesmo com a isenção?

Sim.

É importante ressaltar que a isenção de imposto de renda é somente sobre o tributo retido na fonte do benefício, aposentadoria ou pensão. Não incluindo outros rendimentos, como aluguéis, investimentos, salários e outros que devem ser declarados.

Por isso, o aposentado que conseguir a isenção do imposto por doença grave continua obrigado a entregar sua declaração anual de IRPF.

Como declarar após a isenção?

No preenchimento da declaração, a única mudança a ser feita está relacionada ao preenchimento do campo onde os valores recebidos de aposentadoria ou pensão são declarados.

Deve mudar a opção “Rendimentos tributáveis recebidos de pessoa jurídica” e passar para a alternativa de “rendimentos isentos e não tributáveis”.

Esta alteração deve ser feita no campo de “11-Pensão, proventos, de aposentadoria ou reforma por moléstia grave ou aposentadoria ou reforma por acidente em serviço”.

Pare de pagar imposto!

Se você é aposentado ou pensionista e possui alguma das doenças graves, pode estar recebendo menos do que deveria e ainda pode reaver o que já foi pago. Nossa consultoria é sem custo e permite que você saiba se tem direito ou não.